A Reforma Tributária sobre o consumo já começou a ser implementada e inaugura um período de transição até 2033, com impactos relevantes sobre preços, margens e planejamento financeiro das empresas. Termos como CBS, IBS e IVA passaram a integrar a rotina corporativa e concentraram o debate nas áreas fiscal e contábil.

No entanto, os efeitos da reforma vão além dos tributos. Mesmo sem alterar a legislação trabalhista, o novo cenário influencia decisões sobre contratação, remuneração, benefícios, estrutura de cargos e investimentos em automação, especialmente em empresas intensivas em mão de obra.

O objetivo deste artigo é mostrar que a Reforma Tributária 2026 também é um tema estratégico para RH, DP e lideranças. Compreender a relação entre o novo modelo tributário e a gestão de pessoas ajuda a evitar decisões apressadas e a conduzir uma transição mais planejada e sustentável.

Vamos lá?!

O que você vai ver neste conteúdo

O que é a Reforma Tributária?

A Reforma Tributária 2026 promove uma mudança estrutural na forma como o Brasil tributa o consumo. O modelo atual, marcado por múltiplos tributos, regras fragmentadas e interpretações diferentes entre União, estados e municípios, começa a ser substituído por uma lógica mais uniforme e previsível.

O objetivo central é simplificar a tributação sobre bens e serviços, reduzindo a complexidade operacional e o custo de conformidade para as empresas. Em vez de lidar com vários impostos, cada um com regras próprias, a proposta é adotar uma estrutura padronizada, com incidência mais clara ao longo da cadeia produtiva.

Esse novo desenho também busca corrigir distorções históricas, como a cumulatividade, a insegurança jurídica e a guerra fiscal, criando um ambiente mais estável para planejamento tributário e financeiro.

Para consulta da base legal e dos materiais oficiais, é possível acessar o texto da Emenda Constitucional.

O que é o IVA dual e como ele funciona na prática?

O eixo da reforma é a adoção do chamado IVA dual. O Brasil optou por um modelo com duas camadas de imposto sobre valor agregado, preservando a divisão de competências entre entes federativos, mas com regras harmonizadas.

Na prática, o IVA dual funciona com base em alguns princípios comuns:

- incidência ampla sobre bens e serviços;

- direito ao crédito ao longo da cadeia;

- tributação apenas sobre o valor agregado em cada etapa;

- redução da tributação em cascata.

Esse formato aproxima o Brasil de modelos internacionais, ao mesmo tempo em que busca respeitar a estrutura federativa do país.

CBS e IBS: o que muda com os novos tributos?

O IVA dual será composto por dois tributos distintos, cada um com uma função específica no novo sistema.

A CBS, Contribuição sobre Bens e Serviços, será de competência federal e substitui tributos hoje cobrados pela União. Entre os principais impactos estão:

- unificação de regras hoje espalhadas entre PIS, Cofins e IPI;

- simplificação da apuração e do aproveitamento de créditos;

- redução de regimes paralelos e exceções.

O IBS, Imposto sobre Bens e Serviços, ficará sob gestão compartilhada entre estados e municípios. Ele assume o espaço ocupado pelo ICMS e pelo ISS, dois tributos conhecidos pela grande diversidade de alíquotas, normas e obrigações acessórias. Com o IBS, a expectativa é:

- padronização das regras de incidência;

- redução de conflitos de competência;

- mais segurança jurídica em operações interestaduais e intermunicipais.

Split payment e os efeitos no fluxo de caixa

Um dos pontos mais sensíveis da Reforma Tributária, do ponto de vista financeiro, é a introdução do split payment. Nesse modelo, o recolhimento do imposto acontece no momento do pagamento da operação.

Em vez de a empresa receber o valor total da nota e recolher o tributo posteriormente, parte do valor já é direcionada automaticamente ao governo. O montante que entra no caixa da empresa passa a ser o valor líquido.

Esse mecanismo traz benefícios do ponto de vista fiscal, mas altera a lógica financeira das operações. Passa a ser necessário ter maior controle do capital de giro, revisar prazos de pagamento e recebimento e adotar um planejamento financeiro mais rigoroso, já que o valor que entra em caixa deixa de corresponder ao total da venda realizada.

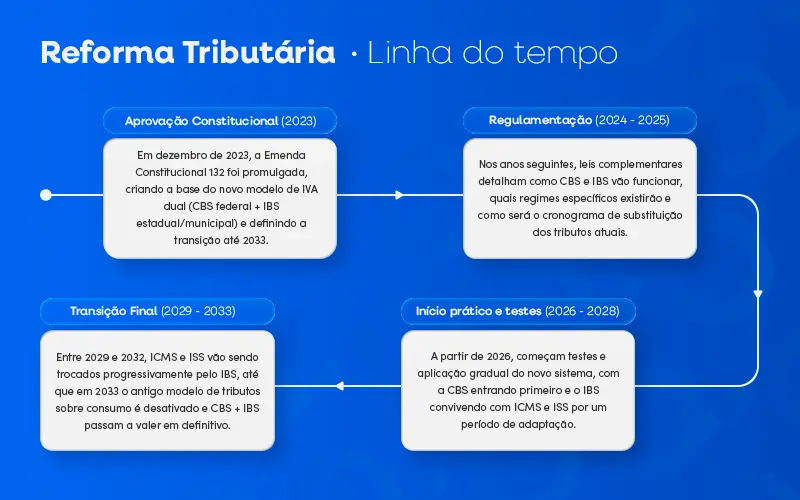

Apesar de extensa, a trajetória da Reforma Tributária pode ser compreendida a partir de alguns marcos principais, que ajudam no acompanhamento e no planejamento estratégico:

- aprovação do novo modelo constitucional;

- regulamentações infraconstitucionais;

- fase de convivência entre tributos antigos e novos;

- consolidação definitiva do IVA dual.

Entender os momentos permite que as empresas se antecipem às mudanças e façam adaptações de forma gradual, com menos impacto operacional e financeiro.

Transição gradual e impactos no dia a dia das empresas

A mudança para o novo sistema não ocorre de forma imediata. A reforma estabelece um período de transição, no qual tributos antigos e novos convivem por alguns anos. A fase intermediária é fundamental para adaptação de sistemas, contratos e rotinas fiscais.

Alguns pontos exigem atenção especial durante a transição. Ajustes em sistemas fiscais e ERPs tornam-se inevitáveis, assim como a revisão de contratos de médio e longo prazo, que podem ter impactos diretos na forma de repasse tributário. A formação de preços também precisa ser reavaliada, considerando a nova lógica de créditos e incidência dos tributos. Além disso, acompanhar de perto os efeitos no fluxo de caixa passa a ser fundamental para evitar desequilíbrios financeiros ao longo do período de adaptação.

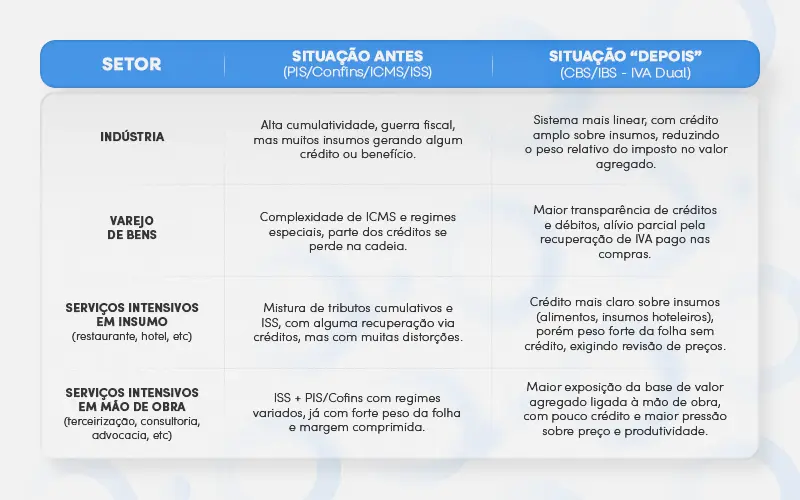

Por que as empresas de serviços são as mais afetadas pela Reforma Tributária?

As empresas de serviços estão no centro das discussões da Reforma Tributária porque o novo modelo tende a evidenciar (e, em muitos casos, encarecer) negócios em que o principal custo é gente, não insumo físico. Enquanto a indústria consegue se beneficiar mais intensamente de créditos tributários sobre matérias-primas e insumos, o setor de serviços opera com uma base de custos concentrada em folha de pagamento, sobre a qual não há crédito de CBS/IBS.

O problema do crédito tributário

No IVA dual, a lógica é simples: a empresa paga CBS e IBS sobre o valor agregado, mas pode aproveitar crédito do imposto pago nas etapas anteriores da cadeia. Isso funciona muito bem em atividades que compram muitos insumos tributados, caso típico da indústria e de parte do varejo.

Na indústria, é comum ter um volume elevado de insumos, matérias-primas e componentes que geram crédito e reduzem o imposto devido na etapa seguinte.

Já nos serviços, a maior parte do custo está na prestação em si (mão de obra, know-how, tempo), que não gera crédito de CBS/IBS para o próprio prestador.

Folha de pagamento como ponto crítico

Empresas de serviços têm na folha de pagamento sua maior despesa operacional, muitas vezes acima de 50% do custo total. Encargos trabalhistas (INSS, FGTS, férias, 13º, benefícios) continuam existindo, mas, do ponto de vista do IVA, essa despesa não gera crédito.

Ou seja, a base tributável da CBS/IBS incorpora um custo elevado de mão de obra sem compensação no sistema de créditos.

Como o tributo incide sobre o valor agregado, quanto mais intensiva em gente for a operação, maior tende a ser o peso relativo do imposto no preço final, se nada for ajustado na gestão.

Como a reforma tributária impacta diferentes tipos de serviços?

Para facilitar a leitura do tema, o impacto da Reforma Tributária pode ser explicado a partir de alguns exemplos típicos de negócios de serviços. Cada perfil reage de forma distinta ao novo sistema, principalmente por causa da relação entre mão de obra, insumos tributáveis e possibilidade de crédito.

Terceirizadora de limpeza ou facilities

- Custo majoritário: salários, encargos, uniformes e gestão de equipe.

- Pouco insumo tributável que gere crédito relevante de IVA.

- Resultado: aumento da sensibilidade do preço ao novo imposto, com pressão sobre margens e repasse a contratos.

Restaurante

- Mistura de insumos (alimentos, bebidas) e serviços (cozinha, atendimento, gestão).

- Crédito sobre compras de insumos ajuda, mas a grande quantidade de mão de obra ainda pesa e não gera crédito.

- Resultado: necessidade de reprecificar cardápio, rever mix de produtos e otimizar escala e produtividade.

Escritório de advocacia ou consultoria

- Atividade essencialmente intelectual, com custo concentrado em profissionais qualificados.

- Baixo volume de insumos tributados, quase todo o valor é serviço puro.

- Resultado: pouco crédito e maior incidência efetiva de IVA sobre honorários, exigindo reposicionamento de preços e estrutura de equipe.

O efeito dominó na Gestão de Pessoas

O efeito dominó na gestão de pessoas aparece justamente quando a mão de obra fica mais cara e mais “visível” dentro do custo do serviço. Em empresas que vivem de horas de trabalho (como terceirizadas, restaurantes, saúde, logística e escritórios) qualquer descontrole na jornada rapidamente se transforma em custo extra que pressiona margem e preço.

Custo de mão de obra mais sensível

Quando o negócio precisa formar preço em um ambiente de maior transparência tributária, a folha deixa de ser “apenas” uma despesa trabalhista e passa a ser um dos principais pontos de atenção para manter competitividade.

Isso aumenta a cobrança por eficiência: equipes bem dimensionadas, menos ociosidade, escalas coerentes com a demanda e uso mais racional de adicionais e horas extras.

Hora extra descontrolada pesa em dobro

Toda hora extra mal planejada significa pagar mais caro pelo mesmo trabalho que poderia ter sido feito em horário regular.

Em um cenário de margens comprimidas, esse excesso de horas extras reduz espaço para absorver o impacto da nova tributação e ainda alimenta um ciclo de desgaste e fadiga nas equipes.

Adicionais que ganham peso no caixa

Adicional noturno, insalubridade e periculosidade já eram relevantes, mas ficam ainda mais sensíveis quando a empresa precisa enxugar custos sem perder qualidade.

Setores com muito trabalho noturno ou em condições especiais precisam planejar turnos, ambientes e tarefas com mais cuidado para não inflar a folha de forma permanente.

No fim, tudo converge para um ponto: precisão na jornada vira sinônimo de precisão na folha e isso se traduz em mais controle sobre os custos que se conectam, direta ou indiretamente, aos tributos.

Quanto mais confiável for o controle de ponto, os registros de entrada, saída e intervalos, mais previsível será o impacto da mão de obra nos preços e na saúde financeira da empresa.

Qual é a relação entre a Reforma Tributária e a Portaria 671?

A Portaria 671 e a Reforma Tributária, à primeira vista, parecem morar em “caixinhas” diferentes, já que uma fala de regras trabalhistas e controle de jornada, a outra trata de impostos sobre consumo. Mas, na prática, as duas caminham na mesma direção e cobram da empresa a mesma coisa: precisão nos dados que alimentam folha, preços e tributos.

Duas normas, uma exigência: precisão

A Portaria 671 reforçou a necessidade de controles formais, confiáveis e auditáveis da jornada de trabalho, com regras claras para sistemas de ponto, registros, armazenamento e integração com a folha. Já a Reforma Tributária eleva o nível de exigência sobre a formação de preço e a emissão de documentos fiscais.

- Portaria 671: foco em compliance trabalhista, evitando passivos por jornada, horas extras e adicionais mal controlados.

- Reforma Tributária: foco em compliance tributário, garantindo cálculo correto de CBS/IBS.

No fundo, ambas pressionam a empresa a ter processos, sistemas e dados muito mais estruturados.

Sistemas integrados: ponto, folha e nota fiscal

Nesse cenário, sistemas integrados deixam de ser luxo e passam a ser condição de competitividade.

- O ponto registra jornada real, adicionais, horas extras e afastamentos.

- A folha traduz esses dados em remuneração e encargos.

- A emissão de notas fiscais considera esse custo com mais precisão.

Com a integração, a empresa consegue enxergar melhor o peso da mão de obra em cada serviço.

Quem tem controle de ponto preciso sai na frente

- têm dados confiáveis de jornada;

- conseguem calcular o custo real da mão de obra;

- possuem base estruturada para simulações de CBS/IBS.

Em outras palavras, quem já investiu em controle de ponto alinhado à Portaria 671 está mais preparado para o novo ambiente tributário.

5 ações práticas para se preparar para a Reforma Tributária

A Reforma Tributária não impacta apenas a área fiscal. Mudanças na lógica de tributação, no fluxo de caixa e na forma de apuração dos tributos acabam refletindo diretamente em rotinas de RH, DP, Financeiro e Tecnologia. Preparar-se com antecedência reduz riscos, evita decisões feitas sob pressão e permite atravessar o período de transição com mais previsibilidade.

Algumas ações práticas ajudam a organizar o terreno desde já e colocam a empresa em uma posição mais segura diante do novo modelo tributário.

Auditar o controle de jornada atual

O controle de jornada influencia diretamente a folha de pagamento e, por consequência, a base de cálculo de encargos e tributos. Falhas em registros de ponto, horas extras incorretas ou inconsistências em escalas tendem a gerar distorções financeiras que ficam ainda mais evidentes em um modelo tributário mais rígido e automatizado.

Auditar o controle de jornada envolve verificar se os registros são confiáveis, se refletem a jornada real dos colaboradores e se as regras de banco de horas, adicionais e intervalos estão corretamente aplicadas. Quanto mais preciso for o controle do tempo trabalhado, menor o risco de impactos inesperados na folha e no caixa.

Mapear a composição da folha por tipo de custo

A folha de pagamento não é formada por um único tipo de custo. Salários, horas extras, adicionais, benefícios, encargos e verbas variáveis compõem uma estrutura que precisa estar bem mapeada para análises mais estratégicas.

Separar esses custos por tipo ajuda a entender onde estão os maiores impactos financeiros e quais rubricas podem ser mais sensíveis às mudanças trazidas pela reforma. Esse mapeamento facilita simulações, revisões de políticas internas e ajustes na gestão de pessoas com base em dados concretos, e não apenas em valores consolidados.

Simular cenários tributários com o contador

A transição para o novo sistema exige simulações frequentes. Avaliar como a CBS, o IBS e o split payment podem afetar margens, preços e fluxo de caixa permite que decisões sejam tomadas de forma mais consciente.

Trabalhar junto ao contador na construção de cenários ajuda a antecipar impactos, identificar riscos e ajustar estratégias antes que as mudanças entrem em vigor de forma mais intensa. Simulações também ajudam a alinhar expectativas internas e a preparar lideranças para possíveis ajustes operacionais e financeiros.

Investir em automação de ponto e folha

A Reforma Tributária aumenta a exigência por dados consistentes, rastreáveis e integrados. Processos manuais ou planilhas paralelas tendem a se tornar gargalos, tanto do ponto de vista operacional quanto fiscal.

Investir em automação de ponto e folha melhora a qualidade das informações, reduz erros humanos e facilita integrações com sistemas financeiros e fiscais. Além disso, sistemas automatizados permitem respostas mais rápidas a auditorias, fiscalizações e análises internas, algo cada vez mais relevante em um ambiente tributário mais tecnológico.

Alinhar RH, DP, Financeiro e Fiscal

Um dos maiores desafios da reforma é o impacto transversal. Decisões tomadas em RH e DP afetam diretamente o Financeiro e o Fiscal, e o contrário também é verdadeiro. Trabalhar de forma isolada aumenta o risco de inconsistências e retrabalho.

Alinhar essas áreas envolve compartilhar informações, revisar processos em conjunto e criar uma visão integrada sobre custos, jornadas, contratos e obrigações tributárias. Esse alinhamento facilita a adaptação ao novo modelo e fortalece a tomada de decisão baseada em dados reais e atualizados.

Perguntas frequentes sobre a Reforma Tributária

A reforma tributária afeta o Simples Nacional?

Sim. O Simples Nacional continua existindo, mas passa por ajustes operacionais com a chegada da CBS e do IBS. Micro e pequenas empresas poderão seguir no regime unificado, porém com limitações para geração de crédito de IBS/CBS para clientes e com regras novas, como a possibilidade de opção por regime “híbrido” em alguns casos. Isso exige mais cuidado no planejamento tributário, especialmente para quem presta serviços para empresas que valorizam créditos na cadeia.

O custo de mão de obra vai subir em 2026?

O custo trabalhista direto (INSS, FGTS, direitos da CLT) não muda por causa da Reforma em 2026, mas o peso da mão de obra tende a ficar mais sensível no resultado das empresas. Em setores de serviços, em que a folha é a principal despesa, o novo modelo de tributação sobre o valor agregado expõe mais claramente quanto o trabalho pesa na formação de preço, o que pressiona margens e exige maior eficiência na gestão de jornada, adicionais e horas extras.

A desoneração da folha continua?

A desoneração não acaba de uma vez, mas está em reoneração gradual conforme a Lei 14.973/2024. Entre 2025 e 2027, a contribuição previdenciária patronal volta aos poucos para a folha, combinando alíquota reduzida sobre a receita bruta com aumento progressivo sobre a folha, chegando novamente a 20% em 2028. Empresas que hoje se beneficiam da desoneração precisam simular cenários, porque o peso da folha crescerá ao mesmo tempo em que a Reforma Tributária avança.

O que é Split Payment e como afeta o caixa?

Split payment é um modelo em que a parte dos tributos (CBS e IBS) é separada e recolhida automaticamente no momento do pagamento, em vez de ficar “na mão” da empresa até o vencimento da guia. Isso aumenta a segurança para o fisco, mas reduz a liquidez imediata do negócio, que deixa de usar o valor do imposto como capital de giro e precisa de uma gestão de caixa mais sofisticada, especialmente em vendas a prazo.

Preciso mudar meu sistema de ponto por causa da reforma?

A Reforma não obriga diretamente a troca de sistema de ponto, mas aumenta muito a importância de ter um controle preciso e integrado. Como a mão de obra ganha peso estratégico na formação de preço e na análise de margens, empresas com ponto falho, registros manuais ou desencontro entre jornada e folha terão mais dificuldade para simular cenários, repassar custos e manter compliance trabalhista e tributário ao mesmo tempo.

Qual a relação entre controle de ponto e tributos?

O controle de ponto alimenta a folha; a folha define o custo da mão de obra; e esse custo entra na formação de preço, que é a base sobre a qual incidem IBS e CBS no novo modelo. Se a jornada é registrada com erro (horas extras não planejadas, adicionais mal controlados, bancos de horas sem critério), a folha fica distorcida, e a empresa toma decisões de preço, margem e tributação em cima de dados imprecisos. Por outro lado, um controle de ponto preciso, alinhado à Portaria 671, ajuda a reduzir desperdícios, evitar passivos trabalhistas e planejar melhor o impacto da Reforma Tributária sobre contratos e serviços.

Conclusão

A Reforma Tributária não representa apenas uma mudança fiscal; ela empurra as empresas para uma mudança operacional. Empresas com gestão de pessoas organizada tendem a construir uma vantagem competitiva clara nesse novo cenário.

O Fortime foi pensado justamente para registrar a jornada com precisão, integrar ponto e folha e gerar dados confiáveis para decisões trabalhistas, financeiras e tributárias.

Fale com a gente

Quer organizar controle de jornada, folha e rotinas de DP com mais clareza e segurança? Preencha o formulário e converse com o time da Ortep para entender como melhorar seus processos no dia a dia.